01 abr 2025

Venezuela, Rusia y Ucrania, en el top-ten de países con riesgo de default

Los impagos soberanos son más probables de lo que cree el mercado y en gran medida, dependen de decisiones políticas, alertan en el Council on Foreign Relations (CFR).

Diego Herranz - Colaborador de Asesores de Pymes externo a Cesce

La irrupción en el orden económico internacional de la escalada arancelaria de la Administración Trump ha devuelto a la atmósfera de los negocios un fantasma que parecía haberse alejado, la estanflación que parece pasear de la mano de otro espectro que nunca ha dejado de pulular en los últimos años en un amenazante segundo plano: el riesgo de suspensión de pagos soberanos.

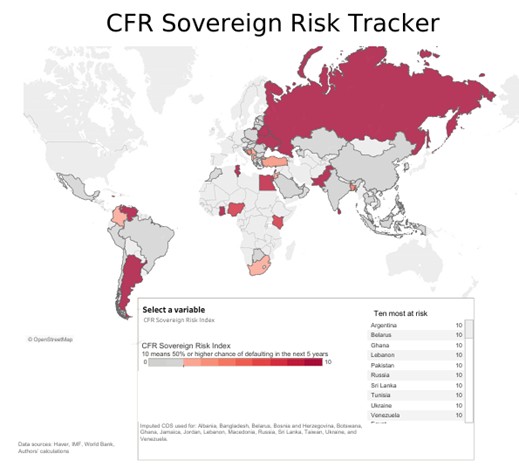

El dictamen surge del director de Economía Internacional del Council on Foreign Relations (CFR), Benn Steil, y de Elisabeth Harding, analista de su equipo en este think-tank europeo, que puso en marcha un Rastreador de Riesgo Soberano en 2017 y que, en su última versión, de 2025, deja un panorama preocupante para 12 países, que obtienen, según sus ocho parámetros, la máxima nota de peligro de default: 10 sobre 10.

En este top-ten sitúan, por orden alfabético, Argentina, Bielorrusia, Ghana, Líbano, Paquistán, Rusia, Sri Lanka, Túnez, Ucrania y Venezuela. A los que se unen otros dos -Kenia y Egipto- con la misma valoración, pero con menores expectativas de que puedan declarar la quiebra de pagos.

Después de evaluar aspectos como su balanza por cuenta corriente, su deuda externa, su deuda soberana, su déficit fiscal en relación a sus PIB o sus obligaciones de pago vinculados a monedas extranjeras, sus coeficientes de adecuación de reservas, su índice de inestabilidad política, elaborado por el Banco Mundial y que determina la probabilidad de altercado institucional o hostilidades sociales provocados por autoridades del estado, o el diferencial de swaps por incumplimiento crediticio (o Credit Default Swaps, CDS), la medida que el mercado elige para cuantificar los niveles de peligro por suspensión de pagosde un país.

Steil y Harding enfatizan que “el endeudamiento soberano aumentó notablemente en la Gran Pandemia, cuando la ratio deuda pública/PIB promedio aumentó en 15 puntos porcentuales en 2020. Un lustro después, y tras un trienio de tipos de interés que, en muchos momentos no se recordaban desde comienzos de siglo, el encarecimiento del dinero para contener la espiral de precios creada por la escalada de la energía por la guerra de Ucrania está pasando factura a los servicios de pagos de no pocas economías.

Para el CFR, un 10 sobre 10 significa que el mercado con esa calificación tiene una probabilidad superior al 50 % de incumplir sus obligaciones en los próximos cinco años. Cuatro de estos países (Bielorrusia, Líbano, Sri Lanka y Venezuela) se encuentran ya en situación de impago. Los ocho restantes, podrían entrar en ese escenario entre 2025 y 2029, dependiendo de la coyuntura de los mercados, de sus economías y de sus entramados institucionales y políticos.

Ambos analistas explican una cuestión central del ranking de CFR: “al desarrollar y perfeccionar nuestro rastreador estos años, hemos obtenido una perspectiva inesperada, ya que los datos macroeconómicos que se suelen vincular al riesgo soberano -saldos de cuenta corriente, fiscal o suficiencia de reservas- presentan una baja correlación con el riesgo real de impago”. ¿A qué se debe esto?, se preguntan, antes de responder que las suspensiones de pagos soberanas están “más sometidas a los vaivenes políticos que a las hojas de cálculo” económicas.

Por ejemplo, Rusia. Dice Steil que el cuadro macro del Kremlin sugiere un bajo riesgo de impago por tener superávit corriente del 5% del PIB y un nivel de deuda externa relativamente bajo: tan solo el 15% del PIB comparado con la de EEUU. Pero en junio de 2022, Rusia incurrió en impago por primera vez desde 1918, culpando a las sanciones occidentales de su incapacidad para hacer frente a sus obligaciones crediticias.

Por contra, Grecia registra un enorme déficit corriente del 8% y una deuda pública que asciende al 173% del PIB. Por lo tanto, sus indicadores macroeconómicos sugieren que el riesgo de impago es alto, incluso cuando los diferenciales de los swaps de incumplimiento crediticio indican que es reducido, y que el BCE no haya suspendido totalmente su alarma sobre Atenas, aunque no es un asunto que preocupe desde hace años en Fráncfort.

De modo que la política internacional desempeña un papel crucial en los impagos soberanos. Sri Lanka -destacan los dos autores- se ha endeudado fuertemente con China debido a la enorme financiación de infraestructuras inyectada por Pekín para modernizar las redes de transporte de mercancías y servicios de la Nueva Ruta de la Seda a su vecino meridional. Entre 2000 y 2020, Sri Lanka obtuvo préstamos por valor de 12.000 millones de dólares con el régimen de Xi Jinping, y en 2015 se vio obligada a ceder a China un contrato de arrendamiento de 99 años sobre uno de sus más importantes puertos marítimos, porque la antigua Ceilán nunca pudo reembolsar los préstamos de Pekín y entró en default en mayo de 2022.

Paquistán también se encuentra sumida en una crisis económica, agravada por su deuda pública externa de 99.000 millones de dólares. Desde 2015, su endeudamiento se ha duplicado, debido, como Sri Lanka, a las líneas crediticias otorgadas por China para instaurar el llamado Corredor Económico China-Pakistán, proyecto inserto en la Ruta de la Seda, de nada menos que 67.000 millones de dólares entre 2000 y 2021. Pekín, en disputa negociadora con el FMI por este asunto, considera que “igual que las instituciones multilaterales, como el Fondo, o crediticias para poner en marcha proyectos de desarrollo como el Banco Mundial o sus entidades hermanas regionales, tienen estatus de acreedor preferente, deberían aceptar las pérdidas de préstamos como ocurre con los acreedores soberanos y privados”, avisa Steil. Es su argumento para no condonar deudas a países como Zambia y que la negociación acabe en el Club de París con acuerdos secretos entre estados.

Pero ahora, con tantos países en dificultad financiera y en pugnas con acreedores bilaterales y multilaterales desconocidas desde la Guerra Fría, “creemos que los analistas del mercado están subestimando el alcance de los probables impagos soberanos en los próximos años”, porque, “desafortunadamente, las advertencias económicas serán de poca ayuda para identificar estos riesgos porque en el impago soberano, la política es la que manda”, añaden los analistas del CFR.

Más populares

15 consejos y ejemplos para vender tu nuevo producto o servicio

Los seis elementos clave para elaborar un buen presupuesto

Conoce los países más endeudados del mundo

Breve historia de la inteligencia artificial: el camino hacia la empresa

Qué es y para qué sirve el modelo Canvas

Te podría interesar

Contacta con nosotros

Envíanos tus datos mediante este formulario y nos pondremos en contacto contigo lo antes posible.

Estaremos encantados de ayudarte.

Llámanos 900 115 000

Horario de Atención al Cliente de 8:30 a 19:00 de lunes a jueves y de 8:30 a 16:00 los viernes

Llámanos 900 115 000

Horario de Atención al Cliente de 8:30 a 19:00 de lunes a jueves y de 8:30 a 16:00 los viernes

Solicita información

Déjanos tus datos y nos pondremos en contacto contigo